לפני שנרחיב על המשמעויות של המסלול הזה עבורו חשוב שנבין מהי ריבית הפריים.

ריבית הפריים היא ריבית שמושפעת מעוגן = ריבית בנק ישראל. וממרווח = 1.5%.

נכון ליום 3.10.2022 ריבית בנק ישראל עומדת על 2.75% בתוספת מרווח של 1.5% יתן לנו ריביות פריים של 4.25%. מדובר על עלייה סה"כ של 2.65% בחצי שנה האחרונה.

המטרה המרכזית של בנק ישראל היא לשמור על יציבות מחירים במשק ועל כח הקנייה של השקל.

ובמילים אחרות- למנוע אינפלציה שמעבר ליעד שהוא בין 2%-3% בשנה.

נכון לאוקטובר 2022 האינפלציה הגיע ל 5% שזה הרבה מעבר ליעד ולכן בנק ישראל מנסה לקרר את השוק , ואת זה הוא יכול לעשות ע"י עדכון הריבית והעלתה, עדכון שאותו מבצעים 8 פעמים בשנה.

ככל שהריביות גבוהות > אנשים פחות צורכים מוצרים ומשקיעים > פחות צריכה > הביקוש יורד > המחירים יורדים (אינפלציה יורדת)

חשוב לציין את תכונותיו של מסלול זה

יתרונות-

1. פריסה ארוכה- מסלול זה ניתן לפרוס ל30 שנה ותקופת המסלול לא משפיע כמעט על הריביות שנקבל, המשמעות היא שמסלול זה מאפשר לנו להיות בהחזר חודשי יחסית נמוך ביחס לשאר המסלולים לתקופות ארוכות.

2. גמישות- אין קנסות פירעון מוקדם במסלול זה, למעט עמלה תפעולית ועמלת אי הודעה מוקדמת.

3. מסלול שאינו צמוד למדד- הצמדה למדד מגדילה לנו את הקרן לפי גובה האינפלציה, שיכולה להצטבר לעשרות אלפי שקלים במהלך השנים.

חסרון-

החסרון המרכזי במסלול הזה הוא שעלייה בריבית בנק ישראל תשפיע מידית על החזר החודשי במסלולים הצמודים לפריים, עלייה שיכולה להגיע למאות שקלים במידה והריביות עולה משמעותית.

ולכן מסלול זה נחשב מסלול בסיכון גבוה לטווח ארוך (קשה לנבא את הריבית שתהיה בעוד כמה עשרות שנים), אך בחצי שנה האחרונה הסיכון מתבטא גם בתקופות הקצרות .

בשילוב מחושב של מסלול בתוך תמהיל המשכנתא ניתן ליהנות ממשכנתא גמישה עם ריביות טובות.

לגבי תמחור המסלול הזה

בהלוואת משכנתא, ככל שניבחר לשלב סכום גבוה יותר מהתמהיל במרכיב הפריים כך הפריים ישתנה מפריים מינוס (לדוגמא 0.25% – P = 4%) לפריים פלוס (לדוגמא 0.25% + P = 4.5%).

בהלוואות צרכניות רגילות נהוג לקבל פריים פלוס 1%-7% מאוד תלוי לקוח, סכום ותקופת הלוואה

בהלוואות על בסיס קרן השתלמות נזילה נהוג לקבל פרייס מינוס 0.5%, ואם לא נזילה פריים פלוס 0.5%-1%

מה המשמעות של העלייה בריבית עבורנו??

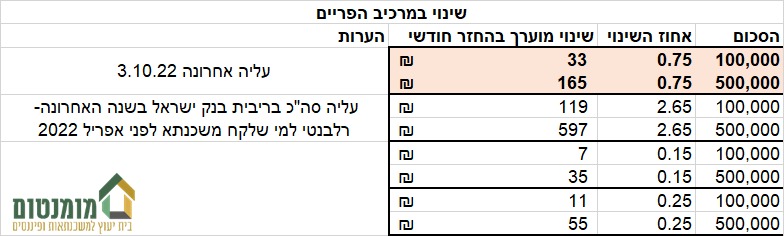

נכון ל3.10.2022 עבור מי שיש לו משכנתא שנלקחה לפני התחלת עליות הריבית באפריל 2022 מדובר על עלייה בהחזר החודשי של כ 120 ₪ לכל 100,000 ₪ במרכיב הפריים/ עלייה של כ 600 ₪ החזר החודשי על כל 500,000 ₪ במרכיב הפריים.

כיום, על כל שינוי בריבית בנק ישראל העלייה הצפויה בהחזר חודשי על כל 0.5% בפריים ל100,000 ₪ היא 22 ₪ ולסכום של 500,000 העלייה בחזר 110 ₪

תשימו לב, גם כל מי שלקח הלוואות רגילות עומד להרגיש את העליה בהחזר החודשי לא רק מי שיש לו משכנתא.

ניתן להשתמש בטבלה כדי להעריך את צפי העליה בחזר החודשי במשק הבית שלכם.

מה יהיה בהמשך?

סביר להניח שהריבית תמשיך לעלות בעוד כ 1% בחודשים הקרובים לכן יש לקחת בחשבון עליות נוספות במסלול זה בבניית התמהיל וקביעת גובה ההחזר החודשי למשכנתא. בשלב מסוים נצפה יציבות במסלול זה וברגע שהאינפלציה תרד לאורך זמן גם ריבית הפריים תחל לרדת.

ולסיכום, ההשפעה של עליית הריבית מורגשת בכיס של כולנו, כיום עלינו להיות מחושבים הרבה יותר בצריכה היומיומית שלנו ולתכנן את כלכת משק הבית בצורה יותר מחושבת ושקולה, עלינו ולתכנן הוצאות והכנסות קדימה כדי שלא נגיע למצב שלא נוכל לעמוד בתשלומים .

ולגבי מסלול הפריים ושילובו במשכנתא?

לדעתי יתרונותיו עולות על חסרונותיו, עלינו לבדוק אם המשפחה יכולה לעמוד בהחזר חודשי גבוה יותר בתקופה הקרובה אם הריביות ימשיכו ולטפס. במידה וכן, שילוב של עד 50% מהתמהיל במסלול הפריים יכול להיות פתרון מסויים לגמישות ולמיחזור עתידי של המשכנתא עם מינימום קנסות פרעון שיכולות להגיע לעשרות אלפי שקלים.