לקחתם משכנתא בשנת 2018-2019?

רכשתם דירת קבלן ועדיין לא שחררתם לו את כל כספי המשכנתא?

אתם במו"מ בין הבנקים ועדיין לא חתמתם על המשכנתא?

המאמר הבא הוא עבורכם, והוא יעסוק בריביות משתנות (צמודות למדד או לא צמודות)

קיימים מספר מסלולים של מסלולים משתנים, אני רוצה להתמקד במסלולים המשתנים בהתאם לעוגן אג"ח.

המסלולים יכולים להיות צמודים או לא צמודים למדד. ותדירות השינוי יכולה להיות בין שנתיים ועד 10 שנים, בכל בנק תדירות השינוי מעט שונה אך בכולם יש משתנה כל 5 שנים ובשינוי זה נתמקד במאמר הבא .

מה זה אומר מסלול משתנה?

מסלול משתנה הוא מורכב מ2 חלקים.

החלק הראשון זה העוגן– העוגן נקבע פעם החודש, ויכול לעלות או לרדת בהתאם לעלויות הגיוס של הכסף. מה הכוונה? אם בחודש האחרון עלויות גיוס הכסף התייקרו הבנק מחוייב למכור במחיר גבוה יותר כי עולה לו יותר לגייס את הכסף. במידה ועלויות הגיוס ירדו אז הלקוח יהנה מירידה בריבית.

העוגן הזה נקבע פעם ראשונה בעת שחרור הכסף מאותו מסלול בהתאם לעוגן העדכני. ונקבע פעמים נוספות בכל נקודת שינוי, באותה נקודת שינוי הוא יכול לעלות או לרדת.

חשוב לשים לב שפעמים רבות מנהלים מו"מ על אישור עקרוני לפני שהעוגן בו עלה.

ועד שמעבירים את הכסף בפועל העוגן קופץ משמעותית וצריך לקחת זאת בחשבון ולהתעדכן בעוגן הנוכחי לפני שחותמים על המשכנתא/מעבירים את הכסף בפועל .

*הרחבה בנושא בתחתית המעבר על "עלויות הגיוס"

החלק השני הוא המרווח לעוגן -המרווח איננו משתנה לכל אורך חיי המסלול ונשאר קבועה

על המרווח מנהלים מו"מ בבנק והוא ישפיע באופן ישיר על הריבית שנקבל בפועל.

בדר"כ כשהעוגן גבוה- המרווח נמוך (הבנק מרוויח פחות) . וכשהעוגן נמוך המרווח גבוה (הבנק מרוויח יותר).

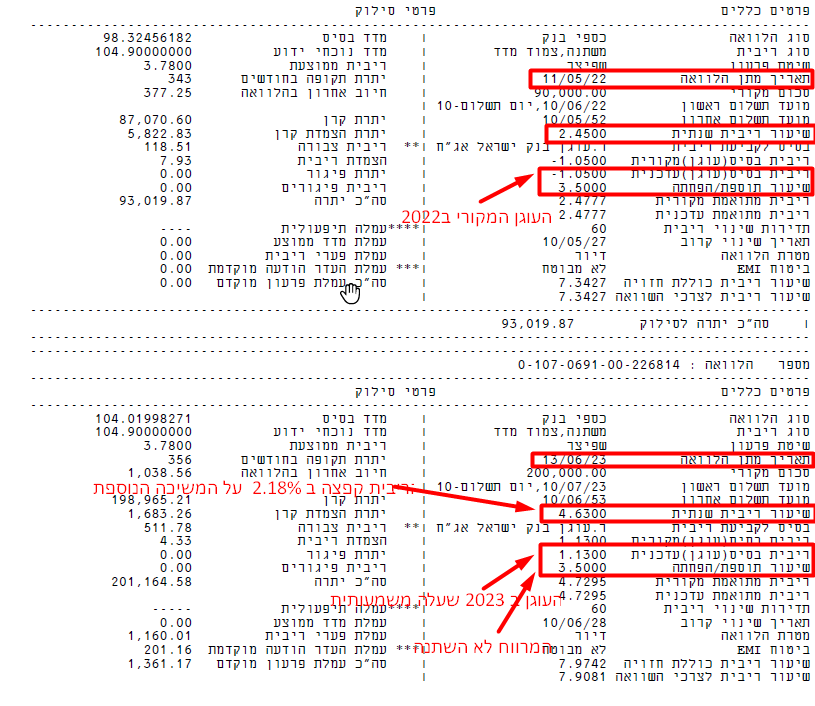

דוגמא ל6.2023 העוגן עומד על 1.13% כששנה לפני כן העוגן היה 1.05%- מדובר על קפיצה של 2.18% וזה המון ואין מה לעשות עם זה חוץ מלהערך לזה מראש ולתכנן את המשיכות של הכסף בהתאם לציפיות עלייה/ירידה העוגן.

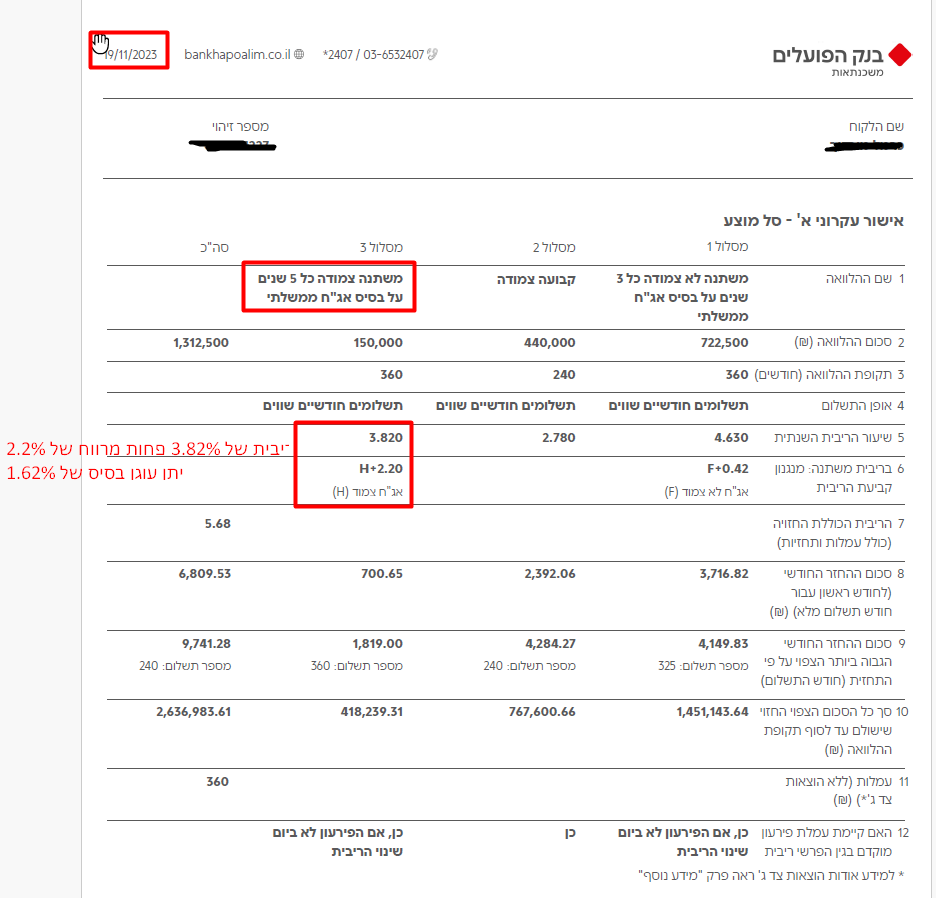

נכון ל11.2023 העוגן המסלול משתנה צמודה כל 5 שנים עומד על 1.62%. (תשימו לב לעלייה בשנה האחרונה)

האם יש קנסות/נקודות יציאה במסלול?

התשובה היא כן וכן, בכל נקודת שינוי ניתן למחזר/לסלק את המסלול ולא יהיו עמלות פירעון מוקדם בכלל.

במידה ובחרנו לסלק/למחזר את המסלול לפני כן- יהיה עמלות פירעון עד נקודת השינוי.

נניח במסלול שמשתנה כל 5 שנים בחרנו למחזר אחרי שנתיים, נצטרך לספוג עמלות פירעון מוקדם ל 3 שנים.

וזה רק במידה והריבית הממוצעת נמוכה יותר מהריבית שקיבלנו בהלוואה.

במידה והריבית בממוצעת במשק גבוה הריבית שקיבלו – לא יהיו עמלות פירעון מוקדם.

איפה זה פוגש אותנו?

אם חתמתם על משכנתא עבור דירת קבלן– נניח שמועד המסירה בעוד 3 שנים, ועדיין לא שילמתם את כל הכסף ויש לכם מסלולים משתנים שלא נמשכו, רוב הסיכויים שכשתירצו למשוך אותם הריבית שתקבלו תהיה גבוה יותר מהריבית שחתמתם עליה בעת לקיחת המשכנתא וצריך להיות ערניים לזה.

אם לקחתם משכנתא בשנת 2018/2019– ויש לכם מסלולים משתנים וצפי השינוי הוא בשנת 2023/2024. רוב הסיכויים שהריביות במסלולים המשתנים יקפצו לכם משמעותית ומאוד מומלץ לעשות מחזור למסלול הספציפי הזה לפני שהעוגן קופץ, כי אז תצטרכו לשלם עמלות פירעון מוקדם.

אם אתם כיום מנהלים מו"מ בין הבנקים– תשימו לב שהעוגן מתעדכן בכל תחילת חודש וכדאי מאוד לבדוק את הריבית המעודכנת מיד לאחר העדכון ואם העוגן עלה אז לנהל מו"מ להורדת המרווח.

מבחינת תדירות עדכון העוגן – בבנק מזרחי העדכון פעמים בחודש ב 11 לחודש וב26.

בבנק לאומי העדכון בעשירי לחודש, בכל יתר הבנקים העדכון בתחילת החודש.

מילה על העתיד- כיום, העוגנים גבוהים, והמרווחים שהבנקים נותנים נמוכים , סיכוי גבוה שבנקודת שינוי הריבית הבאה בעוד 2-5 שנים העוגנים יהיו נמוכים משמעותית ואז הריבית תתעדכן למטה. לכן היום זאת הזדמנות טובה לשריין מרווח נמוך (שלא ישתנה לאורך חיי ההלוואה) ולהינות מריבית נמוכה יותר בהמשך הדרך.

למי שרוצה להרחיב בנושא "עלויות הגיוס"- הבנק הוא לא באמת "קונה" כסף חדש, אלא הוא מחליט איך להשקיע אותו. ההשקעה המקבילה להלוואות משכנתא שהבנק מוכר ללקוחותיו היא השקעה באג"ח (איגרת חוב) של המדינה , ולכן הבנק יכול לרכוש אג"ח ל20 שנה ולקבל עבורה תשואה של 3% והבטוחה במקרה הזה היא –המדינה, זאת נחשבת הבטוחה החזקה ביותר.

כסף שימכור להלוואת משכנתא יהיה בהכרח יקר יותר, מדוע? כי הסיכון של אדם בודד שלא יעמוד בתשלומי המשכנתא גבוה יותר מהסיכון שהמדינה תפשוט את הרגל.

שיהיה בהצלחה. תזכרו הכסף הגדול נמצא בפרטים הקטנים!